现行规定的纳税信用评级只针对企业纳税人的纳税情况,并不包括社保费和非税收入等缴费情况。

7月1日起施行的《纳税缴费信用管理办法》,首次将社保纳入纳税系统统一管理,这一重大变化将影响所有企业。

01 《纳税缴费信用管理办法》发布,7月1日起施行

近日,国家税务总局发布《纳税缴费信用管理办法》,首次将全国统一征收、具备条件的社保费和非税收入事项纳入信用评价,结合经营主体评价年度内按期申报和缴费情况,综合评价纳税缴费信用级别,更加全面地反映经营主体信用状况。《办法》自2025年7月1日起施行。

政策原文:

https://www.gov.cn/zhengce/zhengceku/202505/content_7025878.htm

此次发布的新规共六章三十六条,要点如下:

一、拓展适用范围,包罗其他主体

《办法》适用于已办理税务信息确认、身份信息报告,从事生产、经营的企业纳税人缴费人(以下简称经营主体),包括有限责任公司、股份有限公司、其他企业法人、个人独资企业及合伙企业。

与此同时,个体工商户和从事生产、经营的其他类型纳税人缴费人可自愿申请纳入本办法管理。

二、纳税缴费信用级别延续现行制度

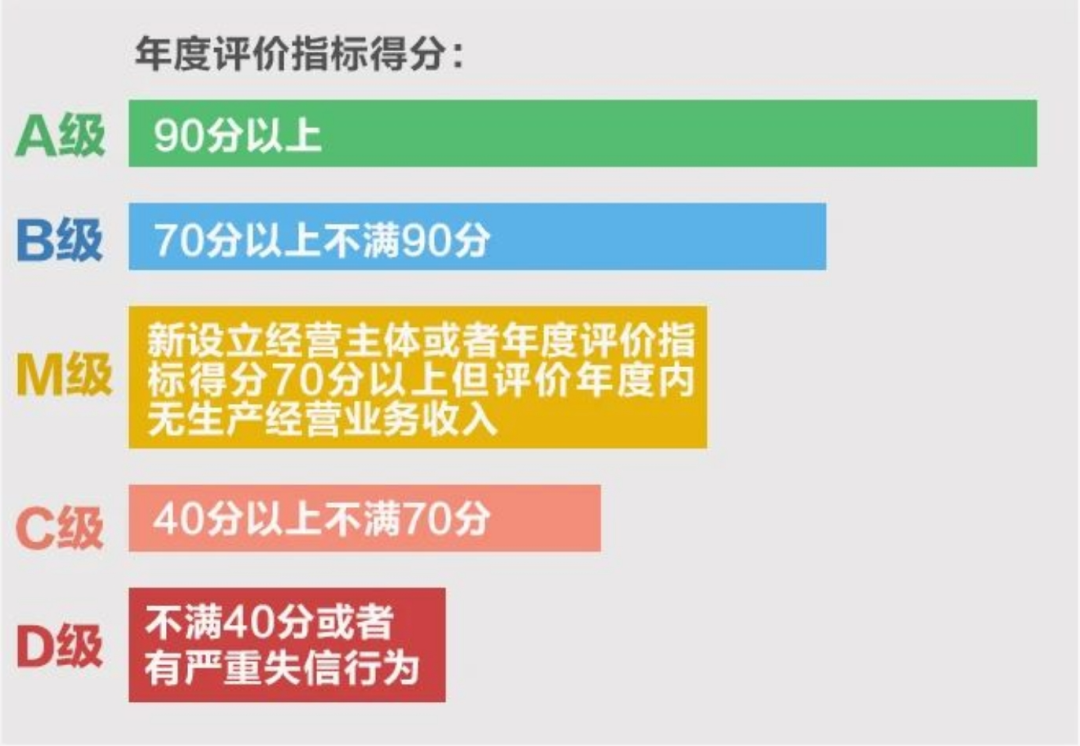

纳税缴费信用级别设A、B、M、C、D五级。

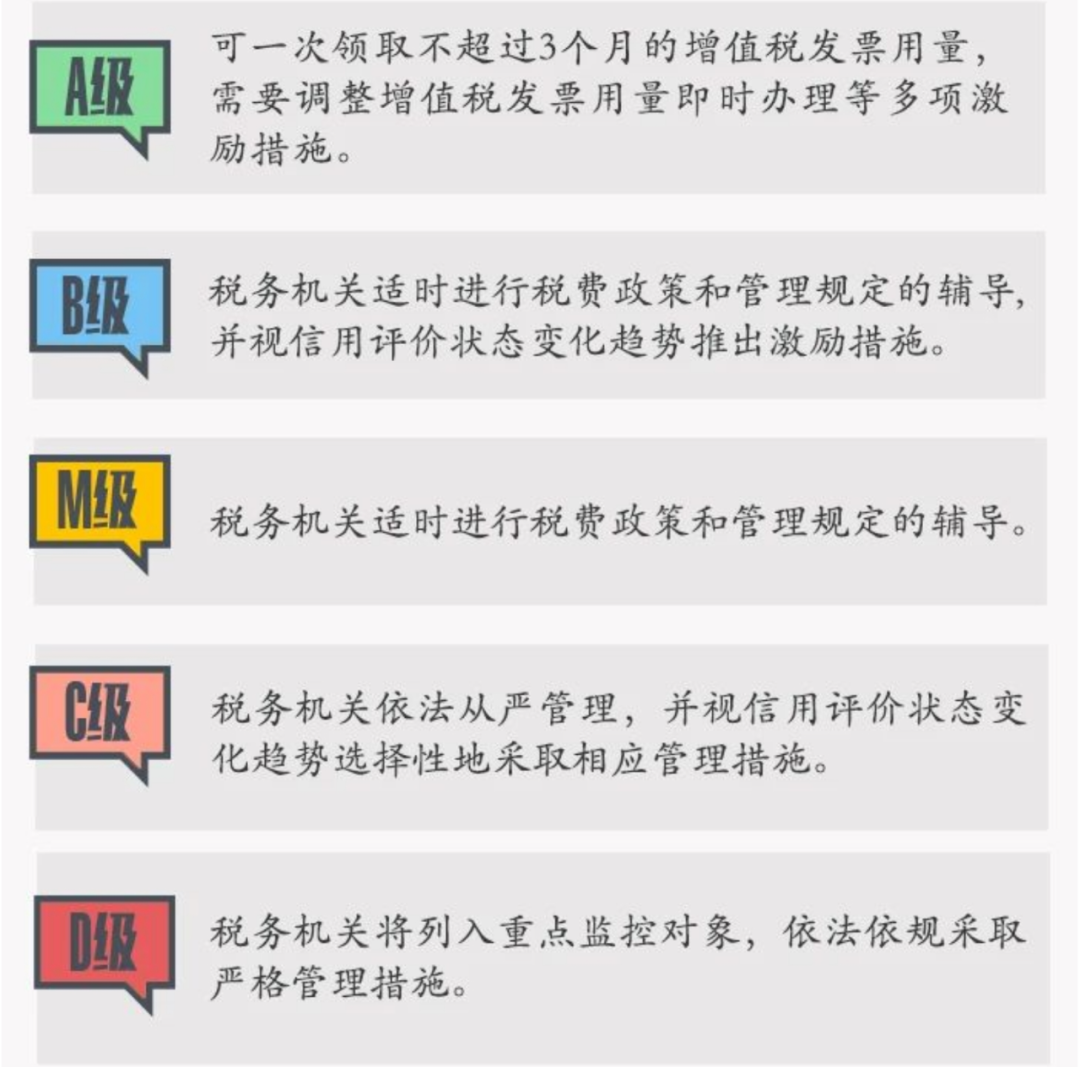

目前税务部门对纳税信用良好(A、B)的纳税人,会直接给予守信激励举措,在发票额度申领、留抵退税、出口退税等方面办税更为便利。比如A级纳税人可以单次领取3个月(一般为1个月)的增值税发票用量,需要调整增值税发票用量时即时办理。另外,良好的纳税信用,也给企业在贷款融资、参加招投标、申请资质认定等领域提供便利。

而若纳税缴费信用评级被认定为最低的D级,税务部门会结合经营主体风险评估情况,限额限量领用增值税专用发票,限制数电发票额度;普通发票的领用实行交(验)旧领新、严格限量供应。另外D级经营主体还会被列入税务重点监控对象,加强信用监管。

税务机关原则上每年4月确定上一年度纳税缴费信用评价结果,并为经营主体提供纳税缴费信用评价信息的自我查询服务。纳税缴费信用评价结果生效时间以实际发布日期为准。

三、优化评分规则,拓宽容错空间

不同于税款申报缴纳的全国高度统一性,社保费的缴纳存在较明显的地域差异性,为了避免因此造成信用评级的“误伤”,新规专门预留了企业社保缴费的容错空间,并加大了评级修复的力度。

1.优化起评分规则,适当增加起评分,给应当为职工申报缴纳社会保险费的经营主体预留容错空间。

现行规定中,非经常性指标缺失的一律从90分起评。

而《办法》明确,经营主体经常性指标和非经常性指标信息齐全的,从100分起评;非经常性指标缺失,经常性指标中纳税缴费信息齐全的,从93分起评,不齐全的,从90分起评。

注:非经常性指标缺失,是指近三个评价年度内,税务管理系统中没有相关税务检查出具的决定(结论)文书的记录。

2.调整扣分频次。

《办法》将未按规定期限申报等指标的扣分频次由“按税种按次计算”调整为“按月计算”,避免单一指标对整体评价结果影响过大。

3.优化不能评为A级的情形。

明确因存在未抵减完的增值税留抵税额、享受增值税加计抵减政策等情况,连续3个月或累计6个月增值税应纳税额为0,不影响经营主体评为A级。

四、完善修复标准,加大修复力度

实践中,一些企业因逾期申报、逾期缴纳税款等造成扣分,使得信用评级下降,影响企业发展。

此次《办法》进一步完善了纳税缴费信用修复标准。比如,新增了一档信用修复标准,即失信行为发生后3日内纠正的,可按100%修复原扣分分值。企业发现失信行为后立行立改、及时纠正,即有机会修复全部扣分。同时,适当提高了原有修复标准的加分比例,由原来的挽回80%、40%、20%的扣分损失调整为挽回80%、60%、40%的扣分损失,鼓励企业尽早纠正。

针对部分企业反映,已按税务机关要求分期补缴税费款,但因经营困难等原因难以全部缴清,导致无法满足信用修复条件的实际情况,《办法》引入了渐次修复机制,根据补缴税费款占比和补缴及时性,综合计算修复加分(如3日内补缴的按补缴比例*100%修复扣分分值、30日内补缴的按补缴比例*80%修复扣分分值),鼓励企业积极补缴税费款。

02实务操作中,如何防范失分失信?

一、登记环节

- 确保信息准确完整:办理税务登记、扣缴税款登记、变更税务登记时,仔细核对信息,避免错误遗漏。如企业名称、法定代表人、经营范围、经营地址等信息发生变化,及时办理变更登记。

- 关注跨区域经营事项:跨区域经营的企业,需向机构所在地税务机关提交《跨区域涉税事项报告表》,并在项目结束后,及时结清税款并反馈相关信息。

- 留意增值税一般纳税人资格登记:年应税销售额超过规定标准的,应在规定时限内申请登记增值税一般纳税人,逾期将面临扣分风险。

二、发票环节

- 建立严格开具制度:按照规定及时开具发票,确保发票信息真实、准确、完整。发票开具后,及时按规定保存和报送电子发票数据,避免出现未按规定开具发票或未按规定保存报送的情况,否则按次扣5分。

- 规范发票保管和缴销:纸质发票要加盖专用章并妥善保管,防止损毁、遗失,否则按次扣3分。同时,注意发票的缴销和使用情况报告,未按规定操作同样面临扣分风险。

三、申报环节

- 按时申报税费:务必在规定期限内完成纳税申报和代扣代缴工作,避免逾期申报或未申报的情况。对于社保费的申报缴纳,需特别注意,确保按月申报并足额缴纳,若有人员变动或基数调整等情况,应及时更新申报信息。

- 确保申报数据真实准确:对申报数据进行仔细核对,避免漏报、错报。如有疑问,及时与税务机关沟通确认。

四、缴费环节

- 按时足额缴费:按照规定的缴费方式和期限,足额缴纳各项社保费和非税收入,避免出现欠缴、少缴的情况。如因特殊原因导致缴费困难,应及时与相关部门沟通,了解是否有缓缴等政策可供申请,并按照规定的程序办理缓缴手续。

- 关注缴费明细:定期核对缴费明细,确保与实际缴纳情况一致。如有不符,及时更正。

五、日常经营环节

- 依法合规经营:遵守国家法律法规和相关政策规定,避免出现违法违规行为,如虚开发票、偷逃税款、骗税等,这些行为将严重影响纳税缴费信用级别,甚至可能面临法律责任。

- 加强财务核算管理:建立健全财务核算制度,准确核算各项收入、成本和费用,确保财务数据的真实性、准确性和完整性。合理列支成本费用,避免出现不合理的费用列支或虚增成本等情况,以免影响纳税申报和信用评价。

- 关注政策变化:及时关注国家税务总局及相关政府部门发布的政策文件和通知,了解纳税缴费信用管理办法的最新要求和变化,提前做好应对准备。

六、信用修复与动态维护

- 主动修复失信记录:如因某些原因导致信用失分,应积极主动地采取措施进行修复,按照税务机关的规定和要求,及时纠正失信行为,补缴税款、滞纳金和罚款等,争取恢复信用级别。

- 定期进行信用自查:可定期通过税务机关提供的纳税缴费信用评价系统或相关查询渠道,查询本企业的信用状况,了解是否存在潜在的失分风险,及时发现并解决问题,保持信用状况的良好。